El pasado 5 de diciembre de 2022 emitimos el artículo titulado “Estados Financieros con Impacto Sostenible” donde expusimos los borradores presentados por el Consejo de Normas Internacionales de Sostenibilidad (ISSB por sus siglas en Inglés) para desarrollar las normas de marco general sobre revelaciones relativas a los frentes de sostenibilidad e impacto financiero y no financiero dentro de los informes que prepararán las administraciones (informes integrados), con el fin de obtener comentarios que le permitieran mejorar o acoger las recomendaciones recibidas.

Una vez cumplida la etapa anterior, el 26 de junio de 2023, el Consejo de Normas Internacionales de Sostenibilidad (ISSB) publicó oficialmente sus dos primeras normas, la IFRSS1 Requisitos Generales para la Revelación de Información Financiera relacionada con la Sostenibilidad (IFRSS1) y la IFRSS2 Revelación de Información relacionada con el Clima (IFRSS2). La IFRSS1 establece los requisitos generales para la revelación de información material sobre riesgos y oportunidades financieras relacionadas con la sostenibilidad y otros requisitos generales de información. La IFRSS2 establece requisitos de revelación específicos para las cuestiones relacionadas con el clima. Estas normas se elaboraron en respuesta a las peticiones de los usuarios primarios de la información financiera con el objetivo de disponer de información financiera relacionada con la sostenibilidad más coherente, completa, comparable y verificable que les permitiera a su vez evaluar el valor empresarial de una entidad.

Las normas exigirán la revelación de información sobre los impactos de las entidades y las consecuencias de éstos en las personas, el planeta y la economía para satisfacer las necesidades de los usuarios primarios de la información financiera con fines generales.

Esta publicación ofrece un resumen de los principales requisitos de la IFRSS1 y la IFRSS2.

Fecha de entrada en vigor y periodo de transición

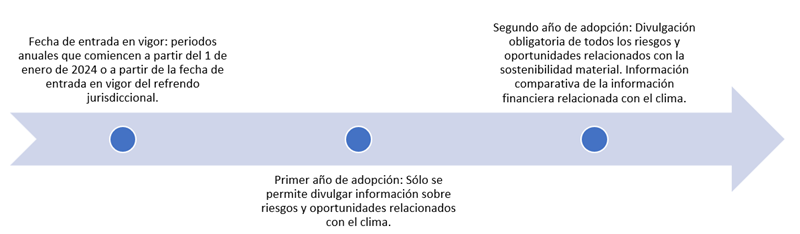

Las dos primeras Normas de Revelación de la Sostenibilidad entrarán en vigor para los ejercicios anuales que comiencen a partir del 1 de enero de 2024. Sin embargo, las jurisdicciones deben primero aprobar las normas o incorporarlas a la legislación para que entren en vigor, y pueden elegir una fecha de entrada en vigor posterior. Considerando que la información sobre sostenibilidad es nueva para muchas empresas de todo el mundo, el ISSB ha declarado que proporcionará programas de apoyo a quienes apliquen sus normas, a medida que se vaya creando la infraestructura y la capacidad del mercado.

Adicionalmente, el ISSB complementará su paquete de medidas transitorias de apoyo a las empresas que apliquen las IFRSS1 e IFRSS2 permitiendo que las entidades que apliquen las normas sólo revelen los riesgos y oportunidades relacionados con el clima en el primer año de aplicación de éstas, y a partir del segundo año de adopción la revelación de todos los riesgos y oportunidades relacionados con la sostenibilidad. Este alivio permitirá a las empresas centrar sus esfuerzos iniciales en garantizar que satisfacen las necesidades de información de los inversores en torno al cambio climático, dando prioridad a proporcionar información de alta calidad y útil para la toma de decisiones sobre los riesgos y oportunidades relacionados con el clima en el primer año de aplicación de dichas normas.

IFRSS1 - Requisitos Generales para la Revelación de Información Financiera relacionada con la Sostenibilidad

|

Asunto

|

Requerimiento

|

|

Conceptos Fundamentales

|

- Su finalidad es la elaboración de informes financieros con fines generales.

- La definición de importancia relativa es la misma que la de las Normas de Contabilidad NIIF.

|

|

Utilización del marco de los cuatro pilares y del concepto de referencia mundial

|

- La utilización de los siguientes cuatro pilares, tal como los describe el Grupo de Trabajo sobre Información Financiera Relacionada con el Clima del Consejo de Estabilidad Financiera:

- Gobernanza: los procesos de gobernanza, controles y procedimientos que la entidad utiliza para supervisar y gestionar los riesgos y oportunidades relacionados con la sostenibilidad;

- Estrategia: el enfoque que utiliza la entidad para gestionar los riesgos y oportunidades relacionados con la sostenibilidad,

- Gestión de riesgos: los procesos utilizados por la entidad para identificar, evaluar, priorizar y supervisar los riesgos y oportunidades relacionados con la sostenibilidad; y

- Métricas y objetivos: el rendimiento de la entidad en relación con los riesgos y oportunidades relacionados con la sostenibilidad, incluido el progreso hacia cualquier objetivo que la entidad haya establecido o que esté obligada a cumplir por ley o reglamento.

- El significado de la "base de referencia mundial" requerirá que una entidad divulgue información diseñada para satisfacer las necesidades de información de las partes interesadas existentes e inversores potenciales, prestamistas y otros acreedores; que la información que debe facilitarse en dichas divulgaciones esté sujeta a una evaluación de la importancia relativa; y que la información pueda presentarse junto con información adicional para cumplir otros requisitos, tales como requisitos normativos jurisdiccionales específicos, pero no puede quedar opacada por esa información adicional.

|

|

Información Comparativa

|

- Únicamente se exige a la compañía que revise la información comparativa para reflejar hipótesis actualizadas si la información presentada en periodos anteriores estaba relacionada a ese periodo anterior y no exigir tales actualizaciones para las estimaciones prospectivas divulgadas en periodos anteriores.

|

|

Calendario de Reportes

|

- Exigir a las compañías que presenten información financiera relacionada con la sostenibilidad al mismo tiempo que los estados financieros relacionados.

- Introducir un alivio transitorio a corto plazo que permitirá a las compañías presentar sus revelaciones financieras relacionadas con la sostenibilidad después de sus estados financieros.

- La exención transitoria a corto plazo requeriría que las corporaciones publicasen la información financiera relacionada con la sostenibilidad:

- Al mismo tiempo que su siguiente informe intermedio del segundo trimestre o semestral, si la entidad está obligada a presentar dicho informe intermedio;

- Al mismo tiempo que su siguiente informe intermedio semestral o del segundo trimestre, pero dentro de los nueve meses siguientes al final de su período de información anual, si la entidad facilita voluntariamente dicho informe intermedio; o

- Dentro de los nueve meses siguientes al final de su período de información anual, si la entidad no está obligada a presentar un informe intermedio y no lo hace voluntariamente.

|

|

Efectos actuales y efectos previstos sobre el desempeño financiero, el estado de la situación financiera, los flujos de efectivo e información relacionada

|

- Cuando los riesgos y oportunidades relacionados con la sostenibilidad afecten o se espere que afecten a la información presentada en los estados financieros, exigir una explicación de la relación.

- Exigir la revelación de información cuantitativa sobre los efectos actuales y previstos, a menos que sea impracticable hacerlo.

- Exigir la revelación de la evaluación cualitativa y, si procede, cuantitativa de resiliencia en la estrategia y el modelo de negocio de una entidad en relación con sus riesgos relacionados con la sostenibilidad, incluida información sobre cómo se ha llevado a cabo la evaluación y su horizonte temporal.

|

|

Revelación de juicios y estimaciones

|

- Exigencia de información sobre los juicios realizados al preparar la información a revelar (similar a los requisitos de la NIC 1 en las Normas de Contabilidad NIIF).

- La información sobre estimaciones también se aplica a los efectos financieros actuales y previstos.

- Los supuestos relacionados entre la información sobre sostenibilidad y el marco contable deben hacerse en la medida en que el marco contable lo permita.

- Explicar las diferencias entre los supuestos de la información sobre sostenibilidad y los estados financieros si no se permiten supuestos coherentes.

- Exigir a una compañía que identifique las fuentes de orientación que ha utilizado para preparar sus revelaciones financieras relacionadas con la sostenibilidad, en ausencia de una Norma NIIF de revelación de información sobre sostenibilidad, incluida la fuente de orientación del sector utilizada.

- Proporcionar orientación sobre la revelación de juicios, supuestos y estimaciones realizados al aplicar las normas de revelación de información sobre sostenibilidad, como orientación ilustrativa y material educativo.

|

|

Métricas y objetivos

|

- El objetivo es exigir que una entidad divulgue información tanto sobre las métricas que la entidad utiliza para medir y supervisar los riesgos y oportunidades relacionados con la sostenibilidad así como sobre las métricas exigidas por las Normas NIIF de Revelación de Información sobre Sostenibilidad (incluso si la entidad no utiliza estas métricas).

|

|

Concepto de información razonable y justificable disponible en la fecha de reporte sin costes o esfuerzos indebidos

|

- Identificar los riesgos y oportunidades relacionados con la sostenibilidad; y

- Determinar los efectos previstos en los resultados financieros de la entidad, la situación financiera y los flujos de caja.

|

|

Información comercial sensible sobre oportunidades

|

- En circunstancias limitadas, permitir que una entidad excluya información de su revelación sobre sus oportunidades relacionadas con la sostenibilidad cuando dicha información sea sensible desde el punto de vista comercial. La exención sólo se aplicaría cuando:

- La entidad tenga una razón para no divulgar la información, de tal forma que el hecho de no hacerla pública se traduciría en una desventaja competitiva;

- La revelación de la información podría perjudicar gravemente el beneficio económico que la entidad puede obtener al aprovechar la oportunidad; y

- La entidad determina que no es posible divulgar la información de una manera o a un nivel de agregación que resuelva las preocupaciones de la entidad sobre la sensibilidad comercial.

- La exención no sería aplicable a la información que ya está a disposición del público y no permitiría a una entidad no revelar información sobre riesgos.

|

|

Efectos financieros actuales y previstos e información conexa

|

- Si alguna información de los estados financieros de una entidad se ha visto afectada por riesgos y oportunidades relacionados con la sostenibilidad, la entidad deberá revelar información cuantitativa y cualitativa que explique las conexiones entre esos riesgos y oportunidades y sus efectos financieros actuales y previstos.

- La entidad aplicaría su juicio a la hora de aplicar estos requisitos sobre los efectos financieros actuales y previstos.

|

|

Fuentes de orientación para identificar los riesgos y oportunidades relacionados con la sostenibilidad y la revelación de información

|

- Fuentes de orientación en ausencia de una Norma NIIF de Revelación de Sostenibilidad.

- Obligación de tener en cuenta las normas del Consejo de Normas Contables de Sostenibilidad (SASB).

- Permitir, pero no exigir, que los preparadores consideren "los pronunciamientos más recientes de otros organismos normativos cuyos requisitos estén diseñados para satisfacer las necesidades de los usuarios de informes financieros con fines generales" a la hora de identificar los riesgos y oportunidades relacionados con la sostenibilidad y de determinar la información a revelar.

- Permitir, pero no exigir, que una entidad tenga en cuenta los pronunciamientos más recientes de otros organismos de normalización a la hora de identificar la información a revelar sobre riesgos y oportunidades relacionados con la sostenibilidad.

- Si se utilizan las fuentes de orientación permitidas, los encargados de la preparación de la información deben asegurarse de que:

- La información inmaterial revelada de acuerdo con dichas fuentes no opaque la información material,

- La información a revelar preparada en concordancia con esas fuentes no se reutilice sin tener en cuenta los requisitos de la IFRSS1, y

- Toda la información revelada satisfaga las necesidades de información de los usuarios y esté sujeta a criterios de materialidad.

|

IFRSS2 - INFORMACIÓN RELACIONADA CON EL CLIMA

|

Asunto

|

Requerimiento

|

|

Objetivos estratégicos y toma de decisiones

|

En relación con los objetivos de las emisiones:

- Los objetivos de emisiones netas de la entidad y el uso previsto de los créditos de carbono deben figurar por separado de los objetivos de reducción de emisiones brutas.

- Los tipos de objetivos incluyen:

- Un objetivo relacionado con el clima para abordar los riesgos y oportunidades relacionados con el clima; y

- Objetivo relacionado con las emisiones en la transición hacia una economía baja en carbono.

En relación con los objetivos relacionados con el clima:

- Revelar los supuestos que hace una entidad y las dependencias en los planes de transición.

- No se exige revelar las implicaciones para los planes de transición si no se cumplen los supuestos.

- Información adicional sobre los objetivos relacionados con el clima.

|

|

Situación financiera, resultados financieros y flujos de efectivo

|

En relación con los requisitos propuestos sobre los efectos actuales:

- Información sobre los efectos de los riesgos y oportunidades relacionados con el clima en los estados financieros de la entidad.

- No es necesario informar por separado sobre los riesgos físicos, los riesgos de transición y las oportunidades relacionadas con el clima, salvo en determinados casos.

- Exigir la revelación por separado de los activos sujetos a riesgos físicos, riesgos de transición y oportunidades relacionadas con el clima.

|

|

Resiliencia Climática

|

En relación con la resiliencia climática:

- Revelar los resultados del análisis de resiliencia climática de la entidad y cómo se realiza.

- Revelar cómo y cuándo un análisis de escenarios relacionados con el clima se utiliza para informar sobre los riesgos y oportunidades relacionados con el clima.

- Una entidad debe evaluar su resiliencia climática utilizando un método de análisis de escenarios climáticos según las circunstancias.

- La definición de "resiliencia climática" incluye su resiliencia estratégica y operativa.

- Revelación anual necesaria para la información sobre la resiliencia climática.

|

|

Emisiones de GEI

|

En relación con la emisión de Gases de Efecto Invernadero (GEI):

- Exigir el uso del Protocolo GEI: “A Corporate Accounting and Reporting Standard” (2004) a menos que una autoridad jurisdiccional o una bolsa de valores en la que cotice la entidad exija el uso de un método diferente para medir sus emisiones de gases de efecto invernadero.

- Exigir la revelación del método elegido e información sobre el enfoque de medición, los datos y los supuestos utilizados para medir las emisiones de GEI.

En relación con el Alcance 1 y Alcance 2 de emisiones de GEI:

- Revelar las emisiones brutas absolutas de GEI generadas durante el periodo.

- Revelación desglosada por separado para el grupo consolidado y otras empresas participantes.

En relación con el Alcance 3 de emisiones de GEI:

- Revelar información sobre las categorías incluidas en la medición de las emisiones de GEI de Alcance 3 de la entidad, de acuerdo con las categorías de Alcance 3 descritas en la Norma de Contabilidad e Información de la Cadena de Valor Corporativa (Alcance 3) del Protocolo de Gases de Efecto Invernadero (2011).

- Revelar información adicional sobre las emisiones de GEI de la categoría 15 incluidas en la medición de las emisiones de alcance 3 de la entidad o las asociadas a sus inversiones (emisiones financiadas), si las actividades de la entidad incluyen la gestión de activos, la banca comercial o los seguros.

|

|

Requerimientos basados en industrias

|

En relación con los requerimientos basado en industrias:

- Exigir a las entidades que faciliten información específica del sector.

- Se referirán y considerarán la aplicabilidad de los temas sectoriales definidos en las orientaciones sectoriales para la aplicación de la IFRSS2.

|

|

Concepto de información razonable y justificable disponible en la fecha de reporte sin costes o esfuerzos indebidos

|

- Aplique este concepto al identificar los riesgos y oportunidades relacionados con la sostenibilidad. Aplique también este concepto al determinar los efectos previstos sobre el rendimiento financiero, la situación financiera y los flujos de efectivo de la entidad y al aplicar el análisis de escenarios relacionados con el clima. También puede ser relevante a la hora de calcular la cantidad y el porcentaje de activos o actividades empresariales.

|

|

Objetivos de las emisiones de GEI

|

- Especifique si el objetivo es bruto o neto.

- Si es un objetivo neto de emisiones de GEI, revele un objetivo bruto de emisiones de GEI. El objetivo neto de emisiones de GEI no puede opacar información sobre su objetivo de emisiones brutas de GEI.

|

|

Análisis de escenarios para evaluar la resistencia al cambio climático

|

- Exigir a las entidades que revelen información sobre la resistencia a los cambios o incertidumbres relacionados con el clima y que preparen estas revelaciones utilizando un enfoque de análisis de escenarios relacionados con el clima que sea proporcional a las circunstancias de la entidad.

|

ADOPCIÓN Y AYUDAS TRANSITORIAS

Al igual que en el caso de las Normas Contables NIIF, aunque la Fundación NIIF no tiene la capacidad de exigir a ninguna entidad que aplique las Normas Contables de Sostenibilidad IFRSS1 e IFRSS2, está claro que muchas jurisdicciones exigirán su uso o desarrollarán sus propios requisitos que se basen en los suyos, lo cual es coherente con el concepto de "línea de base global".

En el primer año en que una entidad aplica las Normas ISSB, las entidades no necesitan:

- Proporcionar información sobre los riesgos y oportunidades relacionados con la sostenibilidad más allá de la información relacionada con el clima;

- Proporcionar información anual relacionada con la sostenibilidad al mismo tiempo que los estados financieros;

- Proporcionar información comparativa;

- Revelar las emisiones de gases de efecto invernadero de Alcance 3, lo que incluye, si la entidad participa en actividades de gestión de activos, banca comercial o seguros, la información adicional sobre sus emisiones financiadas; y

- Si, en el periodo de información anual inmediatamente anterior a la fecha de aplicación inicial de la IFRSS2, la entidad utilizó un método para medir las emisiones de GEI distinto del protocolo de GEI: “A Corporate Accounting and Reporting Standard” (2004), se permite a la entidad seguir utilizando ese otro método.

Desde el equipo de IFRS de BDO y nuestra línea de servicios de Sostenibilidad Corporativa, estamos preparados para acompañar y guiar a las organizaciones en la adopción e implementación no solo de estas normas sino de todo el ecosistema que la sostenibilidad corporativa demandará a las entidades, para la construcción de enfoques estratégicos que graviten en la sostenibilidad como uno de los ejes de los negocios.

Este Boletín ha sido desarrollado de acuerdo con el informe preparado por el equipo de BDO IFR Advisory Limited como equipo global de IFRS en la red.