M&A en la industria de Recursos Naturales

Finalizando el 2019, eventos políticos clave, ocurridos en todo el mundo, tuvieron una influencia significativa en los precios de los productos básicos, entre ellos, por ejemplo, la guerra comercial entre Estados Unidos y China, que sólo se apaciguó con el acuerdo comercial entre ambos países.

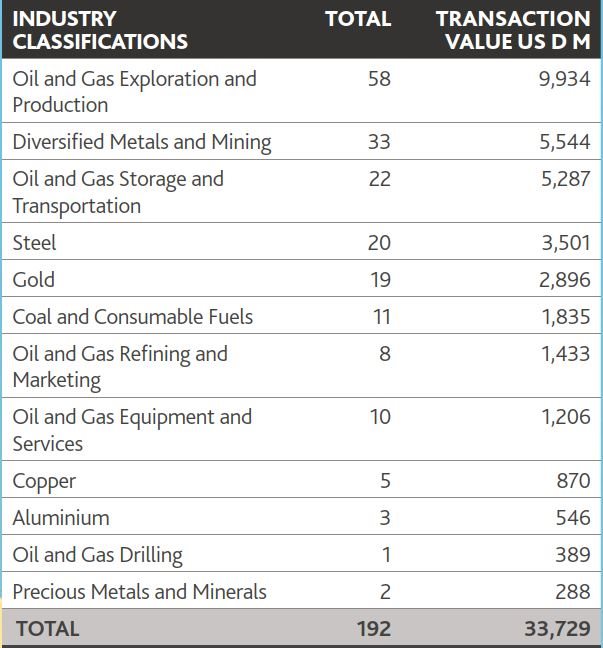

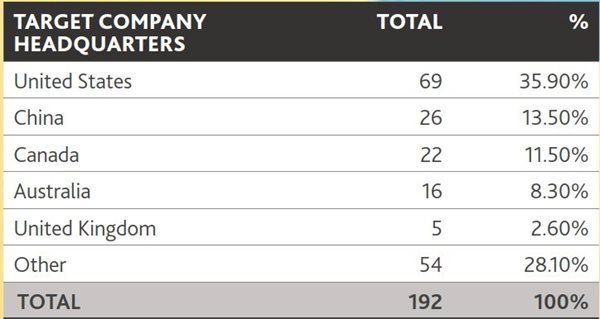

Si bien, se observó una desaceleración en la actividad de fusiones y adquisiciones, esta sigue siendo un rubro muy activo, sobre todo si hablamos del sector Oil & Gas. De hecho, durante la segunda mitad de 2019, se cerraron unas 192 transacciones de M&A en el sector de Recursos Naturales a nivel mundial. La mitad de estas tuvieron lugar en Estados Unidos y Canadá, que siguen siendo los principales mercados para las actividades de fusiones y adquisiciones. China también creció en el número de transacciones de fusiones y adquisiciones en el mercado medio, que representan más del 11% de todas las transacciones.

Los metales diversificados, incluidos el plomo, el zinc, el cobre, el níquel y el estaño, también vieron un aumento en el mercado medio, ya que las compañías buscaron asegurar futuras cadenas de suministro de elementos de tierras raras y minerales de baterías en particular. El precio del oro continuó fortaleciéndose durante 2019, aumentando a más de USD 1,500 por onza. El níquel siguió siendo el mejor metal base en 2019, a pesar de una caída de precios en el último trimestre. El aumento general de este metal fue consecuencia de preocupaciones de suministro, debido a una posible prohibición sobre la exportación de mineral sin procesar en Indonesia, que representa el 9% del níquel extraído en todo el mundo.

La plata también experimentó un aumento de precios de poco más de USD 18 por onza para cerrar el año. Al igual que el oro, el aumento fue impulsado por los inversores. favoreciendo la seguridad de los metales preciosos. Una disminución en la demanda de acero de China, debido a la caída de las ventas de vehículos, causaron tensión en los precios del hierro. Este cayó a USD 85 por tonelada en diciembre de 2019.

El siguiente gráfico indica que China y Australasia verán una mayor actividad de fusiones y adquisiciones en 2020, con un alto nivel de transacciones anticipadas.