Obligaciones de las sociedades en Colombia durante el primer trimestre 2020

Las Sociedades en Colombia deben cumplir con algunas obligaciones recurrentes durante el primer trimestre de cada año. A continuación, explicaremos cuáles son estas obligaciones y qué se debe hacer en cada caso:

DESCARGA ESTA INFORMACIÓN EN PDF

- REUNIÓN ORDINARIA DEL MÁXIMO ÓRGANO SOCIAL

Las Sociedades constituidas en Colombia están en la obligación de convocar al máximo órgano social a la reunión ordinaria con el fin de aprobar sus estados financieros con corte a 31 de diciembre del año inmediatamente anterior dentro de los 3 meses siguientes al cierre del ejercicio social, es decir, antes del 31 de marzo del año en curso.

La convocatoria a esta reunión debe ser enviada a los socios o accionistas con la antelación prevista en sus estatutos sociales, y en caso de no estar prevista, se debe hacer con una antelación de por lo menos 15 días hábiles para las sociedades anónimas y limitadas y de 5 días hábiles para las sociedades por acciones simplificadas.

En caso de que la reunión no haya sido convocada o no se haya podido realizar en la fecha de la convocatoria, la reunión se podrá realizar por derecho propio el primer día hábil de abril a las 10:00 a.m. (1 de abril de 2020)

- NOMBRAMIENTO DE REVISOR FISCAL

De acuerdo con los estados financieros de fin de ejercicio se debe verificar, para las sociedades limitadas y para las sociedades por acciones simplificadas, si se encuentran obligadas a nombrar un revisor fiscal.

Según lo establece la Ley 43 de 1990, una Sociedad comercial debe designar revisor fiscal cuando:

- Sus activos brutos al 31 de diciembre del año inmediatamente anterior sean o excedan 5.000 salarios mínimos mensuales legales vigentes, y/o

- Sus ingresos brutos durante el año inmediatamente anterior sean o excedan 3.000 salarios mínimos mensuales legales vigentes.

- RENOVACIÓN DE REGISTRO MERCANTIL

Las Sociedades en Colombia tienen la obligación de renovar su matricula mercantil ante la Cámara de Comercio donde se encuentren inscritas dentro de los 3 primeros meses del año.

Esta renovación se hace mediante un formulario donde se detalla la información de la Sociedad, así como su información financiera. Este formulario se puede diligenciar en físico o en línea.

- RENOVACIÓN DEL REGISTRO ÚNICO DE PROPONENTES

Las Sociedades que se encuentren inscritas en el Registro Único de Proponentes (RUP) deben renovar su inscripción ante la Cámara de Comercio de su domicilio a más tardar el quinto día hábil del mes de abril (7 de abril de 2020).

Para la renovación es necesario que los estados financieros del año inmediatamente anterior hayan sido aprobados por el máximo órgano social, y que la matricula mercantil de la Sociedad haya sido renovada.

- DEPÓSITO DE LOS ESTADOS FINANCIEROS EN LA CÁMARA DE COMERCIO

Todas las Sociedades comerciales, sin importar su tamaño o sus activos, deben depositar en la Cámara de Comercio de su domicilio copia de los estados financieros de propósito general, junto con sus notas y dictamen si lo hubiere, dentro del mes siguiente a la fecha en que hubiesen sido aprobados.

Las Sociedades comerciales que estén en la obligación de remitir sus estados financieros a la Superintendencia de Sociedades están exoneradas de depositar sus estados financieros en las Cámaras de Comercio.

- ENVÍO DE LOS ESTADOS FINANCIEROS E INFORME DE PRÁCTICAS EMPRESARIALES A LA SUPERINTENDENCIA DE SOCIEDADES

Las Sociedades comerciales, sucursales de Sociedades extranjeras y empresas unipersonales en Colombia que se encuentren bajo la inspección, vigilancia o control de la Superintendencia de Sociedades, deben enviar a esta entidad copia de los estados financieros debidamente aprobados con corte a 31 de diciembre del año inmediatamente anterior, así como el formulario de prácticas empresariales diligenciado.

- CONSIGNACIÓN DE CESANTÍAS A LOS TRABAJADORES

Cada año a 31 de diciembre se debe hacer la liquidación de las cesantías de cada uno de los trabajadores, y el valor resultante se debe consignar en fondo de cesantías al que está afiliado el trabajador.

El plazo para consignar las cesantías es hasta el 14 de febrero. Cuando el 14 de febrero coincide con un día no hábil, el gobierno suele extender este plazo hasta el siguiente día hábil.

Los intereses sobre las cesantías se le deben pagar directamente a cada trabajador por nómina a más tardar el 31 de enero. Estos intereses corresponden al 12 % anual sobre los saldos que, al 31 de diciembre de cada año, o en las fechas de retiro definitivo del trabajador, o de liquidación parcial de cesantía, tengan a su favor por concepto de cesantía.

- CERTIFICADO DE INGRESOS Y RETENCIONES PARA TRABAJADORES Y PROVEEDORES

Todo agente de retención, en este caso la Sociedad, está en la obligación de expedir el certificado de retenciones correspondiente, el cual debe ser expedido a nombre del sujeto pasivo objeto de retención, en este caso el trabajador y/o los proveedores, dentro de los plazos que disponga el gobierno.

Para el año gravable 2019, el Decreto 1625 de 2016, modificado por el artículo 2 del Decreto 2345 del 23 diciembre de 2019, estableció que el plazo máximo para expedir estos certificados es hasta el 31 de marzo de 2020.

Para el caso de las retenciones a título de IVA, los certificados se deben expedir dentro de los quince (15) días calendario siguientes al bimestre o cuatrimestre en que se practique la retención.

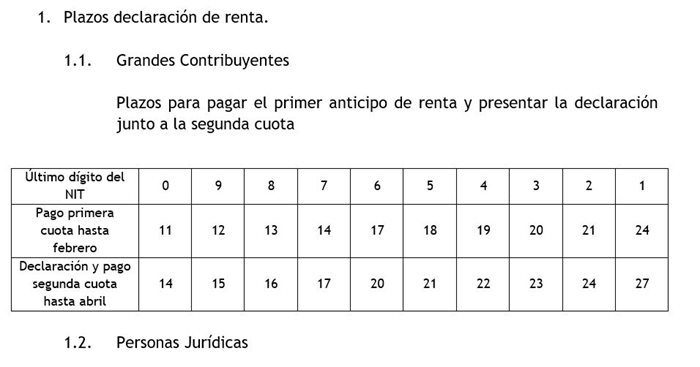

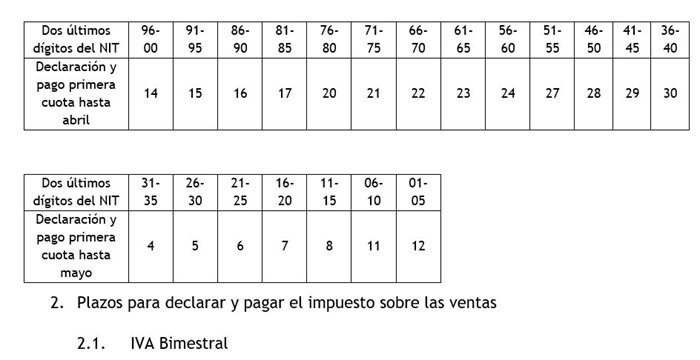

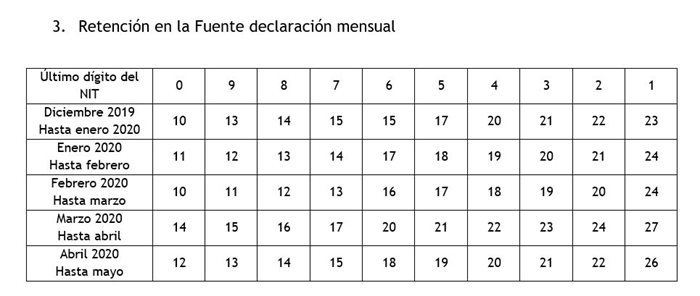

- VENCIMIENTO PARA LA PRESENTACIÓN DE DECLARACIONES TRIBUTARIAS

Estos son los vencimientos de los principales impuestos de orden nacional para el primer cuatrimestre del año: